- 요약

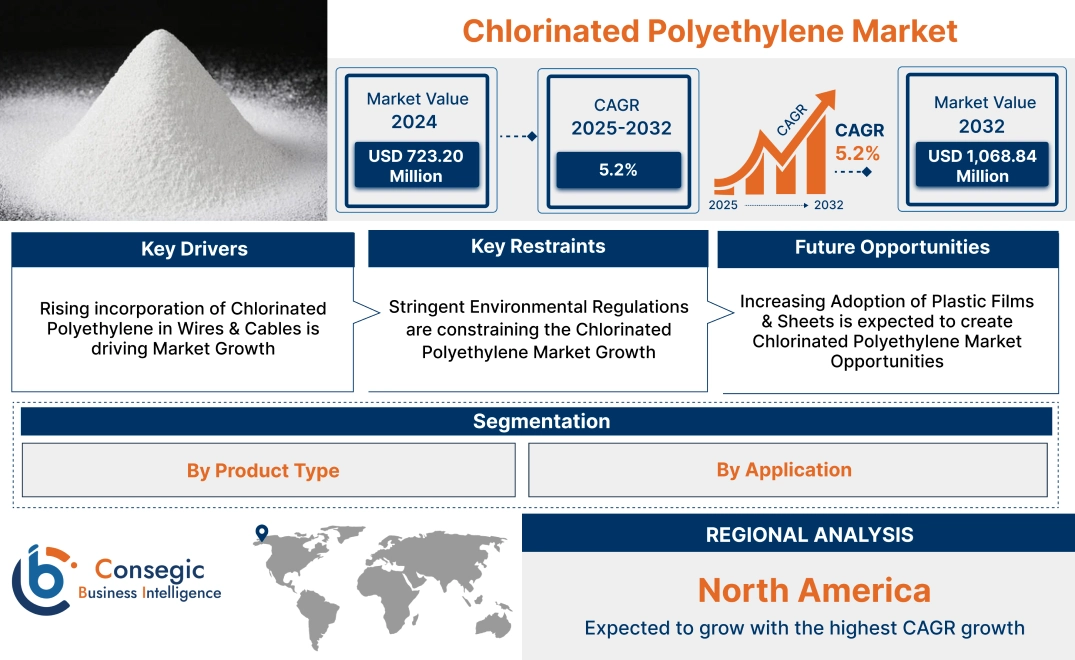

염소화 폴리에틸렌 시장 규모:

염소화 폴리에틸렌 시장 규모는 2024년 7억 2,320만 달러에서 2032년 10억 6,884만 달러 이상으로 성장할 것으로 예상되며, 2025년부터 2032년까지 연평균 성장률(CAGR) 5.2%로 성장할 것으로 예상됩니다.

염소화 폴리에틸렌 시장 범위 및 개요:

염소화 폴리에틸렌(CPE)은 염소 원자가 폴리머 사슬에 도입되는 염소화 공정을 통해 화학적으로 변형된 폴리에틸렌으로 만들어진 폴리머의 한 유형입니다. CPE 135A, CPE 135B 등이 있습니다. CPE의 화학 구조는 염소화 정도에 따라 달라지며, 염소 함량은 낮은 것부터 높은 것까지 다양합니다. CPE의 주요 특성으로는 난연성, 내화학성, 내후성, 인성, 유연성 등이 있습니다. 높은 탄성률과 열 안정성 덕분에 염소화 폴리에틸렌은 충격 개질제, 호스 및 튜브, 전선 및 케이블 피복, 접착제 등 다양한 용도로 사용됩니다. CPE는 내구성 향상, 안전성 향상, 높은 충격 강도 등 여러 가지 장점을 가지고 있어 시장 수요를 더욱 촉진하고 있습니다.

염소화 폴리에틸렌 시장 역학 - (DRO):

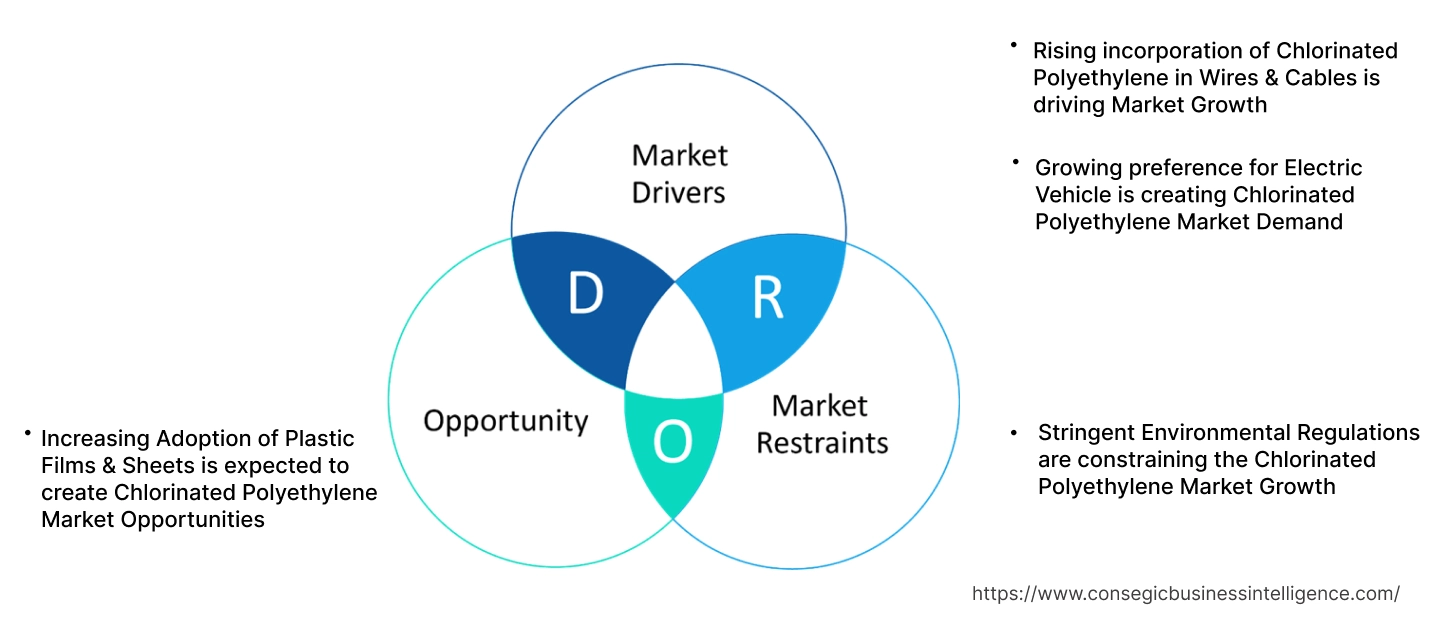

주요 동인:

전선 및 케이블, 시장 성장 견인

염소화 폴리에틸렌은 뛰어난 절연성과 보호 특성으로 전선 및 케이블에 사용됩니다. 열, 기름, 화학 물질에 대한 높은 내성을 갖추고 있어 혹독한 환경 조건에서 사용하기에 이상적입니다. 또한, 염소화 폴리에틸렌은 습기, 자외선, 오존으로부터 효과적으로 보호하여 실외 및 고응력 환경에서 전선 및 케이블의 수명을 향상시킵니다. 급속한 도시화와 기반 시설 개발로 인해 전선 및 케이블 사용이 증가하고 있으며, 이는 시장을 더욱 활성화시키고 있습니다.

- Resurgent India에 따르면, 2023년 전 세계 전선 및 케이블 생산량은 2023년부터 2032년까지 연평균 성장률(CAGR) 6.30%로 성장할 것으로 예상됩니다. 염소화 폴리에틸렌은 절연 및 내열성을 위해 전선 및 케이블에 널리 사용되기 때문에 이러한 성장세가 시장을 주도하고 있습니다.

따라서 전선 및 케이블에서 염소화 폴리에틸렌의 사용이 증가함에 따라 우수한 절연 및 보호 특성으로 인해 염소화 폴리에틸렌 시장 수요가 증가하고 있습니다.

전기차에 대한 선호도 증가로 염소화 폴리에틸렌 시장 수요 증가

전기차(EV) 내연 기관 대신 전기 모터를 사용하여 동력을 생성하는 차량입니다. 염소화 폴리에틸렌은 전기 커넥터, 배터리 씰, 케이싱 등의 절연재와 같은 전기 자동차 부품의 수명과 효율을 보장하는 데 중요한 역할을 합니다. EV는 고성능 부품을 필요로 하는 복잡한 시스템을 통합함에 따라 염소화 폴리에틸렌에 대한 수요가 증가하고 있습니다. 내구성과 내열성은 EV의 배터리 팩, 인버터, 전기 모터에 필수적입니다.

- 인베스트 인디아에 따르면, 2023년 인도의 EV 판매량은 급증하여 2022년 10월부터 2023년 2월까지 5개월 연속 10만 대 이상 판매되었습니다. 열 안정성과 내화학성을 위해 EV 부품에 염소화 폴리에틸렌 사용이 증가함에 따라, 인도 EV 시장이 성장세를 보이고 있습니다.

전기차에 대한 선호도가 높아짐에 따라 고성능 부품과 향상된 열 보호 기능이 염소화 폴리에틸렌 시장 확대로 이어지고 있습니다.

주요 제약:

엄격한 환경 규제가 염소 폴리에틸렌 시장 성장을 저해하고 있습니다.

환경 규제는 제품의 제조, 사용 및 폐기 과정에서 엄격한 준수를 요구하기 때문에 시장을 상당히 제약하고 있습니다. 유럽의 REACH(화학물질 등록, 평가, 허가 및 제한) 및 미국의 EPA(환경보호청)와 같은 규제 체계는 염소 폴리에틸렌 제조업체에 규제를 부과하고 있습니다. 이러한 규제는 배출 제한, 화학 폐기물 관리, 제품 안전 기준 확보를 위한 규정을 시행합니다. 이러한 조치는 제조업체의 운영 비용을 증가시킵니다. 또한, 염소 폴리에틸렌 생산 공정은 독성이 강하고 환경에 영향을 미치는 염소 가스를 사용합니다. 지속가능성에 대한 관심이 높아짐에 따라 제조업체는 친환경적인 관행을 채택하고, 청정 기술에 투자하며, 재생 가능한 자원을 탐색해야 합니다. 이로 인해 높은 투자 비용과 생산 공정 지연이 발생합니다.

따라서 환경 규제는 규제 기준과 높은 비용으로 인해 염소화 폴리에틸렌 시장 성장을 저해하고 있습니다.

향후 기회:

플라스틱 필름 및 시트 채택 증가는 염소화 폴리에틸렌 시장 기회를 창출할 것으로 예상됩니다.

플라스틱 필름 및 시트는 얇고 코어에 감겨 있거나 시트 형태로 절단된 연속적인 형태의 플라스틱 소재를 말합니다. 염소화 폴리에틸렌은 플라스틱 필름 및 시트에 널리 사용되며, 주로 충격 강도와 내마모성을 향상시키는 첨가제로 사용됩니다. 포장, 건설, 농업 및 기타 분야에서 플라스틱 필름 및 시트 사용이 증가함에 따라 플라스틱 필름 및 시트 도입이 증가하고 있으며, 이는 시장 기회를 더욱 창출하고 있습니다.

- 플라스틱 수출 진흥 위원회에 따르면, 2024년 인도의 플라스틱 필름 및 시트 수출은 2023년 대비 16.2% 증가할 것으로 예상됩니다. 염소화 폴리에틸렌은 플라스틱 필름 및 시트의 탄성, 내구성 및 내마모성을 향상시키는 첨가제로 널리 사용됩니다. 또한, 이 첨가제를 첨가하면 플라스틱 필름 및 시트의 수명과 내후성이 향상되어 혹독한 환경에서의 활용도가 높아집니다.

따라서 플라스틱 필름 및 시트의 도입이 증가하고 있습니다. 시트는 높은 탄성과 열 안정성을 제공하는 염소화 폴리에틸렌 시장 기회를 창출하고 있습니다.

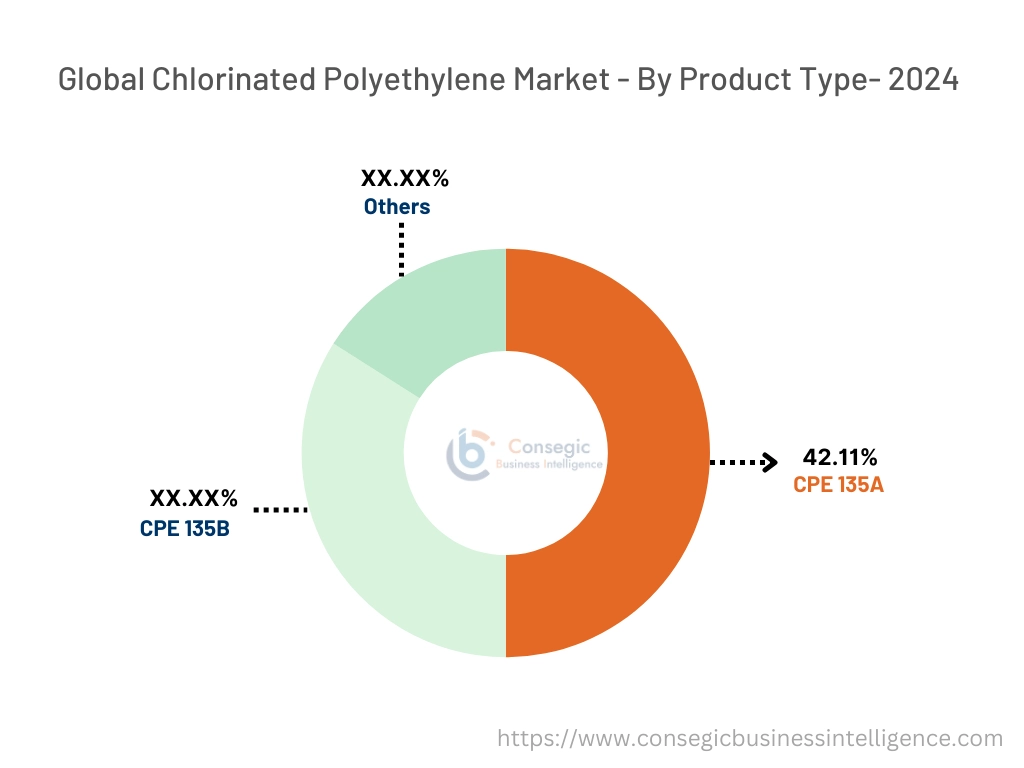

염소화 폴리에틸렌 시장 세분화 분석:

제품 유형별:

제품 유형별로 시장은 CPE 135A, CPE 135B 및 기타로 구분됩니다.

제품 유형별 동향:

- 염소화 폴리에틸렌 시장 동향에 따르면, CPE 135A는 호스, 개스킷, 씰 등의 내구성 및 난연성 향상을 위해 널리 사용됩니다.

- 사용 135B는 시장 동향에 따라 강성과 내후성이 뛰어나 건설 및 산업 분야에서 성장하고 있습니다.

CPE 135A는 2024년에 42.11%의 시장 점유율로 가장 큰 시장 점유율을 차지했습니다.

- CPE 135A는 유연성, 내충격성, 난연성이 향상된 유연한 염소화 폴리에틸렌입니다.

- 이 유형은 주로 창틀, 배수관 등과 같은 폴리염화비닐 제품의 인성과 내구성을 향상시키는 충격 개질제에 사용됩니다.

- 높은 탄성률 덕분에 CPE 135A는 호스, 개스킷, 씰 등과 같은 고무 제품 제조에도 선호됩니다.

- 또한, 많은 기업들이 CPE 135A 기반 호스에 투자하고 있으며, 이는 시장 수요를 견인하고 있습니다.

- 예를 들어, 2023년에 댄포스 파워 솔루션즈는 Aeroquip FC250H 및 Weatherhead H250H 호스를 출시했습니다. 이 제품은 편조형 커버와 CPE 135A 내부 튜브를 갖추고 있어 오일 및 다양한 연료와 같은 고온 유체에 대한 적합성을 보장합니다.

- 따라서 CPE 135A는 창틀, 배수관 등의 제품에 사용되는 충격 개질제에 널리 사용되어 유연성과 높은 탄성을 향상시킵니다.

CPE 135B는 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

- CPE 135B는 뛰어난 내충격성과 내후성을 갖춘 강성 염소화 폴리에틸렌입니다.

- 내구성과 공기, 수분 등 환경 요인에 대한 저항성이 중요한 건설 및 산업 분야에서 널리 사용됩니다.

- CPE 135B는 또한 내후성, 내오존성, 내노화성이 뛰어나 지붕, 벽 등 옥외용 소재에 적합합니다.

- 또한 극한의 온도와 자외선 노출에도 물성을 유지하는 특성으로 인해 열가소성 플라스틱 생산에도 널리 사용됩니다.

- 따라서 시장 동향에 따라 뛰어난 내충격성과 내후성을 갖춘 CPE 135B는 지붕, 벽 등 옥외용 소재로 사용이 증가하고 있습니다.

용도별:

용도별로 시장은 충격 개질제, 호스 및 튜빙, 전선 및 케이블 피복, 접착제 등.

적용 분야 동향:

- 염소화 폴리에틸렌 시장 동향에 따르면, 염소화 폴리에틸렌은 오일, 오존 및 화학적 부식에 대한 우수한 내성을 가진 접착제에 사용됩니다.

- 시장 동향에 따르면, 염소화 폴리에틸렌은 절연 및 난연성으로 인해 전선 및 케이블 피복에서 사용이 증가하고 있습니다.

충격 개질제는 2024년에 가장 큰 시장 점유율을 차지했습니다.

- 충격 개질제는 수공구, 기계 구동 장치 등과 같은 단단한 부품의 물리적 특성 요건을 충족하기 위해 유연성과 충격 강도를 높이는 데 사용되는 첨가제입니다.

- 염소화 폴리에틸렌은 인성과 유연성을 향상시키기 위해 충격 개질제에 널리 사용됩니다.

- 충격 개질제는 소재가 물리적 충격을 견뎌낼 수 있는 능력이 뛰어나 파이프, 창틀, 프레임 등의 제품에 이상적입니다.

- 염소화 폴리에틸렌 기반 충격 보강제는 내구성과 내후성이 중요한 건축용 폴리염화비닐에 널리 사용됩니다.

- 따라서 염소화 폴리에틸렌은 강성 부품의 유연성, 인성 및 충격 강도를 높이는 충격 보강제에 널리 사용됩니다.

전선 및 케이블 피복은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

- 전선 및 케이블 피복은 절연 및 열 안정성을 위해 내부 도체를 감싸는 전선 및 케이블의 보호 외층을 말합니다.

- 난연성, 유연성, 내열성, 내유성, 내화학성으로 인해 전선 및 케이블 피복에 염소화 폴리에틸렌의 사용이 증가하고 있습니다.

- 염소화 폴리에틸렌은 이러한 특성으로 인해 혹독한 환경에서 전선과 케이블을 절연하고 보호하는 데 적합합니다.

- 또한, 각국에서 전선 및 케이블 생산에 투자하면서 수요가 증가하고 있습니다.

- 예를 들어, RR Kabel에 따르면 2023년 인도의 전선 및 케이블 시장은 2015년부터 2023년까지 11% 증가할 것으로 예상됩니다. 염소화 폴리에틸렌은 절연 및 내화학성을 위해 전선 및 케이블에 널리 사용됩니다. 급속한 도시화와 산업 발전으로 촉진된 전선 및 케이블 산업의 확산은 시장을 더욱 활성화시키고 있습니다.

- 따라서 시장 동향에 따라 절연 및 내화학성 특성으로 인해 전선 및 케이블 피복재에서 염소화 폴리에틸렌의 사용이 증가하고 있습니다.

지역 분석:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

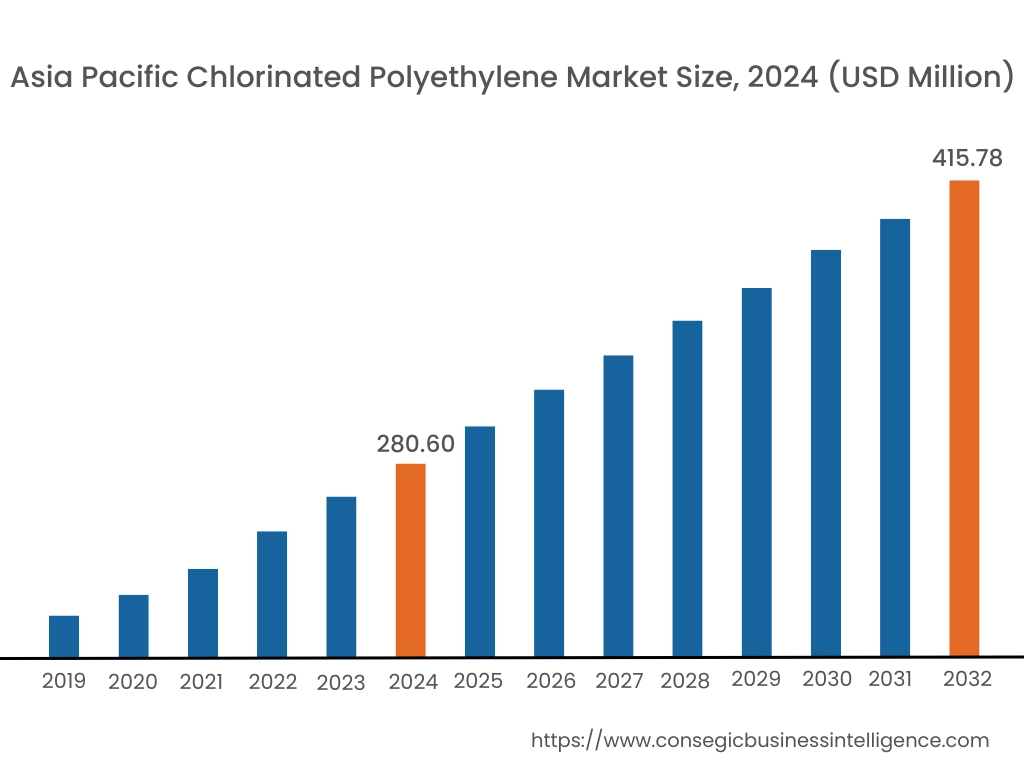

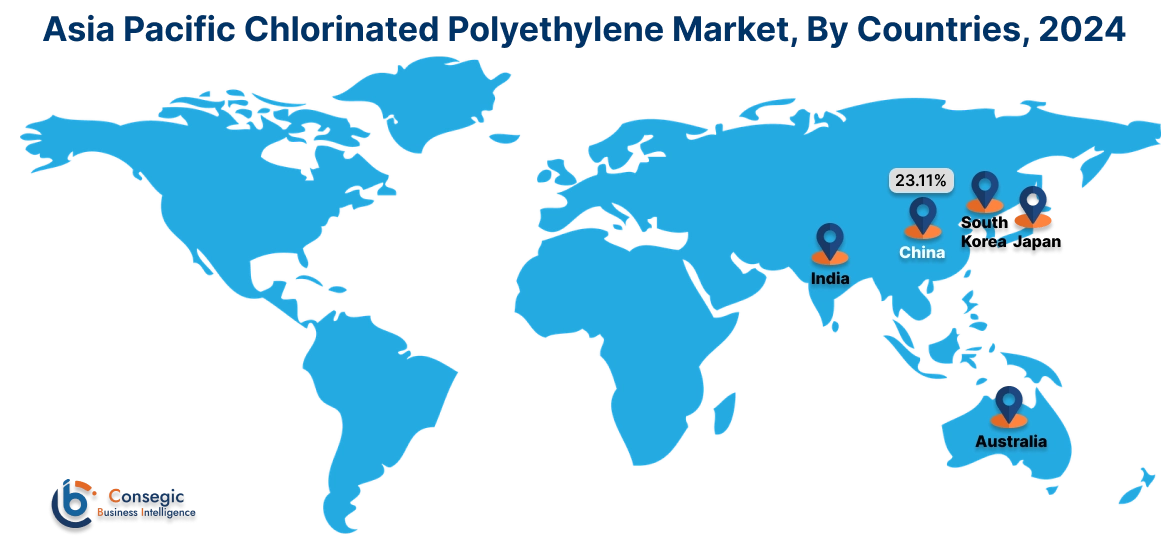

2024년 아시아 태평양 지역은 38.80%의 시장 점유율로 가장 높은 시장 점유율을 기록했으며, 시장 가치는 2억 8,060만 달러로 평가되었고, 2032년에는 4억 1,578만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2024년 23.11%로 가장 높은 시장 점유율을 차지했습니다. 시장 분석에 따르면 아시아 태평양 지역의 염소화 폴리에틸렌 시장 점유율은 급속한 도시화와 산업 발전에 의해 주도되고 있습니다. 중국, 인도, 일본과 같은 국가는 주요 자동차 시장으로, 엔진 씰, 개스킷, 오링 등에 염소화 폴리에틸렌이 널리 사용되고 있습니다. CPE는 노트북, 스마트워치, 카메라 등 전자 제품에 절연성과 내마모성을 요구하는 데 널리 사용됩니다. 또한, 이 지역 기업들은 전자 제품 생산에 대규모 투자를 단행하며 염소화 폴리에틸렌 시장을 주도하고 있습니다.

- NITI Aayog에 따르면, 2022년 인도의 전자 제품 생산량은 2017년부터 2022년까지 13%의 성장률을 기록할 것으로 예상됩니다. 전자 제품 분야에서 염소화 폴리에틸렌은 전선 및 케이블 생산에 널리 사용되며, 내구성과 유연성을 갖춘 절연 소재를 제공하여 고온 및 혹독한 환경에서도 안정적인 성능을 보장합니다.

분석 결과, 아시아 태평양 지역은 탄탄한 자동차 인프라와 빠른 소비 증가로 시장을 선도하고 있습니다.

북미는 2025년부터 2032년까지 예측 기간 동안 5.6%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 시장 분석에 따르면, 북미의 염소화 폴리에틸렌 시장 점유율은 확고한 입지를 굳힌 자동차 및 전자 산업의 성장에 힘입어 빠르게 증가하고 있습니다. 이 지역은 자동차 산업의 강세 덕분에 수혜를 받고 있으며, 자동차 산업은 개스킷, 베어링 등에 사용되는 염소화 폴리에틸렌의 주요 소비처입니다. 이 지역에서 전기 자동차에 대한 관심이 높아지면서 시장 성장이 더욱 가속화되고 있습니다. 또한 이 지역은 급속한 건설 및 산업 발전을 경험하고 있으며, 이는 전기 회로 및 센서와 같은 민감한 부품의 캡슐화에 사용되는 염소화 폴리에틸렌의 수요를 더욱 촉진하고 있습니다. 따라서 북미 지역은 기술 혁신과 주요 자동차 제조업체의 입지를 바탕으로 염소화 폴리에틸렌 시장이 성장하고 있습니다.

염소화 폴리에틸렌 시장 분석에 따르면, 유럽 지역은 자동차 및 건설 부문의 성장으로 시장에서 상당한 성장을 보이고 있습니다. 유럽 국가들은 자동차를 비롯하여 트럭, 컨테이너 등 다양한 운송 수단의 제조를 선도하고 있으며, 이는 시장 성장을 더욱 가속화하고 있습니다. 프랑스, 영국, 러시아와 같은 국가들은 접착제 및 전자 제품의 주요 생산국으로 염소화 폴리에틸렌 시장 성장에 중요한 기여를 하고 있습니다. 또한, 이 지역 정부는 염소화 폴리에틸렌 생산을 위한 지속 가능하고 친환경적인 공정으로의 전환을 촉진하기 위해 엄격한 환경 규제를 시행하고 있습니다. 또한 유럽 제조업체들은 고품질 폴리에틸렌 연구 개발에 막대한 투자를 하고 있으며, 이는 염소 폴리에틸렌 시장 확대를 더욱 가속화하고 있습니다.

염소 폴리에틸렌 시장 분석에 따르면, 중동 및 아프리카 지역에서 건설 경기의 급속한 성장과 자동차 산업의 성장에 힘입어 염소 폴리에틸렌 시장이 확대되고 있습니다. 두바이, UAE, 남아프리카공화국과 같은 국가에서는 산업 프로젝트의 급속한 확산과 제조업 부문의 확대로 시장이 성장하고 있습니다. 이러한 성장세는 엔진 씰, 개스킷, O-링, 호스 등에 염소 폴리에틸렌이 도입되는 것을 촉진하고 있습니다. 석유 및 가스 부문은 내열성 및 내화학성에 필수적인 염소 폴리에틸렌의 특성상 이 지역의 시장 성장에 여전히 큰 기여를 하고 있습니다. 산업 발전과 정부 투자에 힘입어 이 지역은 상당한 성장세를 보일 것으로 예상됩니다.

시장 분석에 따르면, 라틴 아메리카는 산업 활동 확대와 건설 및 인프라 개발 증가에 힘입어 완만한 성장을 보이고 있습니다. 브라질, 멕시코, 아르헨티나와 같은 주요 국가들은 자동차 및 산업 부문의 성장으로 시장을 선도하고 있습니다. 성장하는 자동차 시장이 중요한 요인으로 작용하고 있으며, 엔진 씰, 기어링 등에 사용되는 염소화 폴리에틸렌에 대한 수요도 증가하고 있습니다. 환경 규제는 이 지역에서 바이오 기반 염소화 폴리에틸렌 도입을 촉진하여 시장 성장을 견인하고 있습니다. 그러나 공급망의 복잡성, 원자재 가격 상승, 규제 장벽과 같은 과제는 이 지역 시장 확산에 부정적인 영향을 미치고 있습니다.

주요 기업 및 시장 점유율 분석:

염소화 폴리에틸렌 산업은 국내외 시장에 제품을 공급하는 주요 기업들과 치열한 경쟁을 벌이고 있습니다. 주요 기업들은 연구 개발(R&D) 및 제품 혁신에 있어 다양한 전략을 채택하여 글로벌 염소화 폴리에틸렌 시장에서 확고한 입지를 확보하고 있습니다. 염소화 폴리에틸렌 산업의 주요 기업은 다음과 같습니다.

- 웨이팡 야싱 화학(Weifang Yaxing Chemical Co., Ltd.) (중국)

- 다우(Dow) (미국)

- 다이콘 케미컬(Dycon Chemicals) (인도)

- 아르케마(Arkema) (프랑스)

- 닛폰 쇼쿠바이(NIPPON SHOKUBAI CO., LTD.) (일본)

- 항저우 켈리 화학 유한회사 (중국)

- 산둥 노비스타 화학 유한회사(중국)

- 레조낙 홀딩스 코퍼레이션(일본)

- 이네오스 캐피털 리미티드(영국)

- 장쑤 천텅 화학 공업 유한회사(중국)

최근 업계 동향 :

제품 출시:

- 2022년, 다칭 석유화학 플라스틱 공장은 염소화 폴리에틸렌 기반 B형 QL585P 신형 고무니 고무 제품을 출시했습니다. 내한성, 내노화성, 내오존성이 우수하며 난연성도 뛰어납니다.

사업 확장:

- 2021년, 류화 홀딩스는 중국에 염소화 폴리에틸렌 생산 공장을 설립했습니다. 64에이커(약 2만 8천 8백만 제곱미터) 규모의 부지에 연간 5만 톤의 생산 능력을 갖추고 있으며, 총 투자액은 1,540만 달러(USD)입니다.

염소화 폴리에틸렌 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 10억 6,884만 달러(USD) |

| CAGR (2025-2032) | 5.2% |

| 제품 유형별 |

|

| 용도별 |

|

| 지역별 |

|

| 주요 업체 |

|

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베네룩스 기타 유럽 국가 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동 및 아프리카 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 |

|